對於海外投資者而言,日本物業投資除了租金收入外,出售物業亦是不少人賺取利潤的重要途徑。然而,不論是出租還是出售,日本的投資者在收款時往往會發現被扣除了一筆名為「源泉徵收稅」的費用。究竟什麼是「源泉徵收稅」?為什麼會被扣除這筆費用?這筆錢又能不能退稅呢?今次ME仔就為大家詳細講解!

何謂「源泉徵收稅」?

「源泉徵收稅」(げんせんかぜい),即預扣稅款,是日本所得稅徵收方式之一,指由付款方(買方或承租方)先行從應付金額中扣除應納所得稅,並代為繳納至稅務機關。這對於在日本投資置業的外國人(非居民)尤其重要,因為根據日本稅務法令規定,以下兩種情況需適用源泉徵收稅:

1️⃣持有日本租賃物產時:

當承租方為法人公司,或個人簽訂租賃契約但將物件用作事務所、店舖等營業用途時,需按20.42%的源泉徵收稅率,從租金中預先扣繳稅款。每年申報所得稅時,可根據實際應繳所得稅額與預扣稅款的差額進行多退少補,因此實質年度租金總收入不會受到影響。

2️⃣出售日本不動產時:

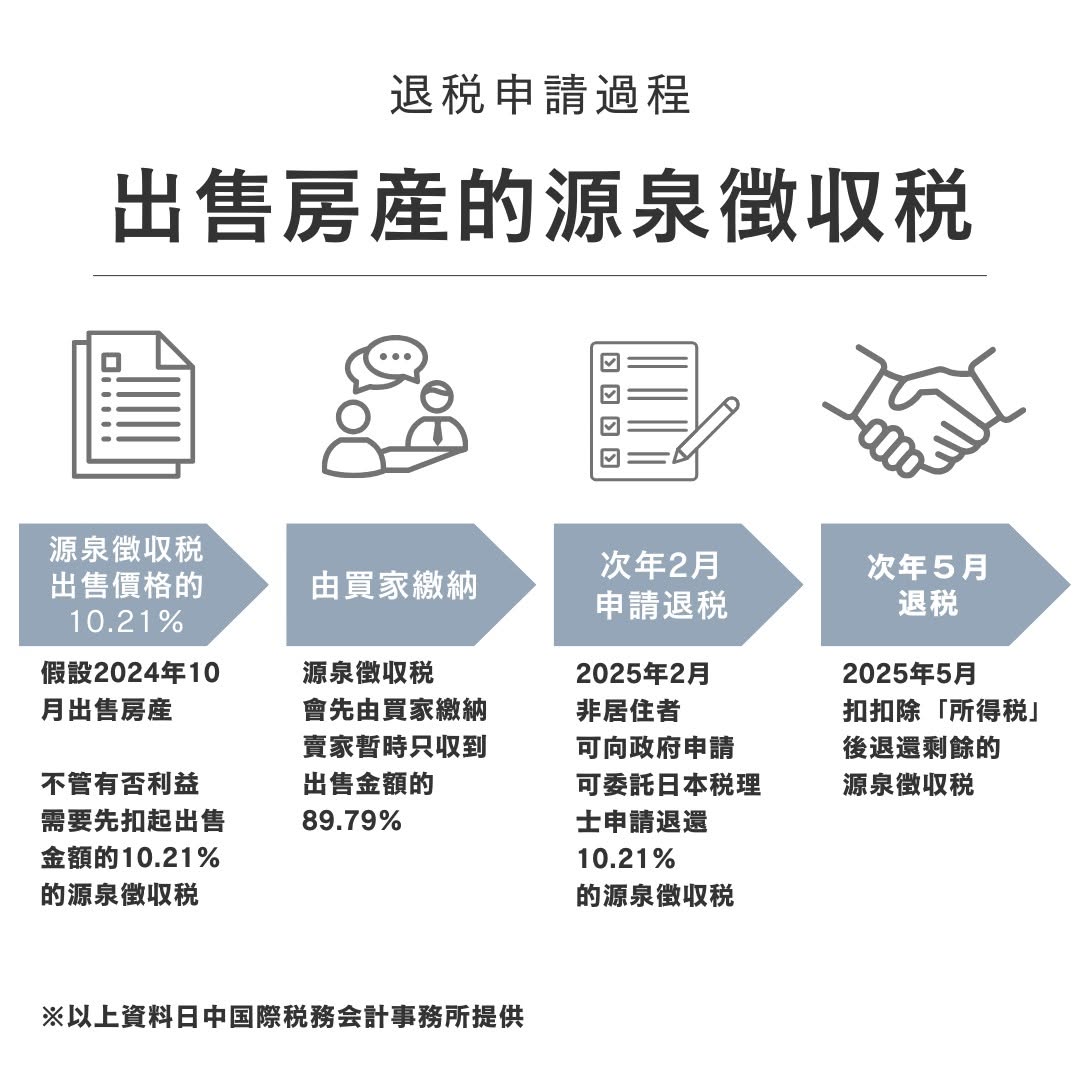

不動產交易完成時,買方需從交易金額中扣除10.21%作為讓渡所得稅的源泉徵收稅。次年3月完成確定申告後,根據實際稅額進行多退少補的調整。

出售日本房產的退稅申請過程

※以上是2025年3月的資訊,如想知道最新消息與資訊,請聯絡Funds Real Estate。

日本樓盤資訊由FUNDS REAL ESTATE 提供, 點擊下方了解更多*: