2024年第4季銀主盤存量

樓市撤辣後二手樓價指數不升反跌,銀主盤數目也持續增加,最新統計顯示,銀主盤存量再創新高,截至2025年1月底最新報410個,是創2007年11月433個後的17年高位,銀行加速清貨,對樓市構成一定壓力。

最新統計顯示,銀主盤總存量從2024年第3季的356個上升至410個,上升約15.1%,並打破2008年金融海嘯期間最高位316間,但過去十年多間銀主盤一直處偏低水平,甚有一度長時間每季均不足百宗,因此近期數量回升至300多宗便出現「明顯」上升的情況。

事實上,若與03年第二季4,225個高峰期相比,目前數量不到當年的十分之一(只有約9.7%),比起從02年第一季至2024年第三季平均每季約624個亦低約34%。

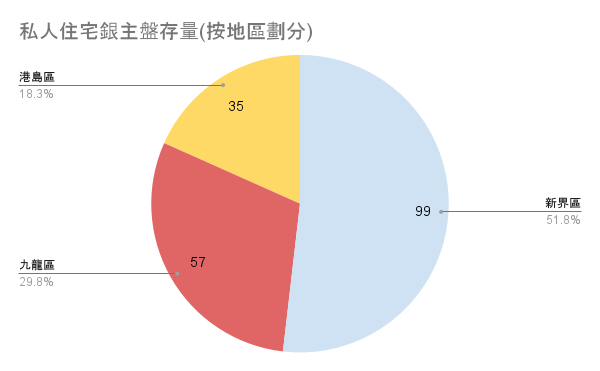

2024年第四季銀主盤住宅比例

2024年底公營房屋銀主盤存量69個,較2023年底的60個上升15%,而2024年底私人住宅存量191個,按年微跌3.0%。因為公營房屋銀主盤存量增加,所以推動整體住宅存量微升,由2023年底的257個上升至2024年底的260個。

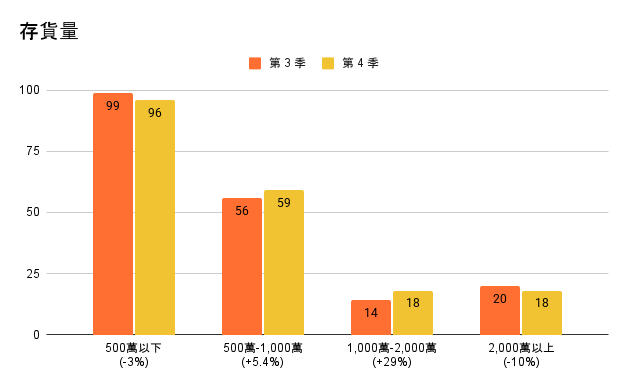

單以私人住宅物業計算,放售價以逾500萬元以下為主,數目由第三季的99個下調至第四季最新96個,按季減少9個(或跌約3%);而升幅最大的是放售價為1,000萬至2,000萬的銀主盤,數目由第三季的14個上升至第四季的18個,按季增加4個,正因第三季「基數」低,令第三季出現約29%的升幅。

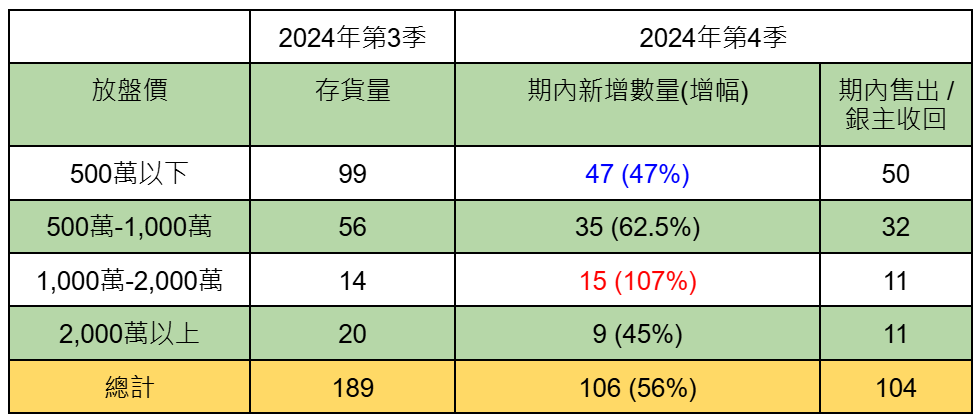

而在第4季期內新增的私人住宅銀主盤,數量以500萬以下物業居多,按季增加47個(如圖藍色顯示),增幅達47%;而增幅最大的則是1,000萬至2,000萬物業,按季新增15個,增幅達107%(如圖紅色顯示)。2024年第4季總共新增106個私人住宅銀主盤,而期內售出或銀主收回的數量則有104個。

2024年第4季2,000萬以上的私人住宅銀主盤售出個案共11宗,主要為實用面積1,000呎以上的大型單位,當中4宗的成交價低於業主買入價,蝕幅介乎6%到46%不等,有6宗的成交價高於業主買入價,賺幅介乎41%到2.01倍不等。

蝕幅最大是九龍塘珏堡低層複式H室,實用面積1,615呎,原業主於2012年以3,543萬元買入,其後銀主以2,200萬元放盤,最終成交價僅1,900萬元,帳面蝕讓46%。賺幅最大是灣仔星域軒1座高層C室,實用面積827呎,原業主於2000年以823萬元買入,其後銀主以2,880萬元放盤,最終成交價2,480萬元,帳面賺2.01倍。

銀主盤短炒獲利個案

事實上,市場上亦不乏銀主盤短炒獲利真實個案,2024年年尾,荃灣朗逸峯5座低層A室,實用面積達1,158方呎,擁有4房1套及士多房的間隔,以銀主盤形式連同車位以1,118萬元售出,實呎價格為9,655元。買家收樓後,隨即將該物業以1,380萬元放盤,最終以1,298萬元不連車位轉手,實呎價格達到11,209元。意味著該單位在約5個月內升值了180萬元,增幅達16%。

青衣翠怡花園5座低層H室,實用面積467平方呎,屬於2房間隔,以448萬元易手。原業主於銀主盤市場以352萬元購入,翻新後轉售,持貨約7個月,帳面獲利96萬元,期間升值27%。

而物業投資者Ken Sir呂宇健亦睇好銀主盤短炒獲利,於今年年頭斥資1,385萬元FULL PAY買入一擎天半島銀主盤,單位為6座中層戶,實用面積632平方呎,呎價約21,915元。呂宇健表示,單位將會用作短炒投資,預計稍後樓市出現小陽春後,將會提價至1,600萬元放盤,提價幅度大約15%。

購買銀主盤是否存在風險

隨著銀主盤存量上升,銀主盤的議價空間亦擴大,不少買家期望在銀主盤市場「執平貨」,但購買銀主盤是否存在風險呢?

買賣銀主盤的流程與普通業主盤其實大同小異,唯一要注意的是,部分銀主盤一旦簽了買賣合約後,即使後來律師發現產權問題,合同雙方也必須完成交易,否則視為違約,並須作出賠償。不過,上述情況相對罕見。

買家最好先委託律師樓向第一法定押記人借契查閱,通常第一押記在拍賣銀主盤前會允許準買家透過律師樓借契查閱,如果查閱的結果顯示第一押記人是銀行,那麼買家就不用擔心了,因為樓契已由銀行保管中。

其次,不少銀主盤面對「釘契」問題,即前業主因債務問題而被債權人在樓契加註。如果釘契與賣家個人有關,比如賣家有第二三四按,或有私人訴訟在身,這些都不會影響按揭。但如因拖欠管理費、差餉等而令物業被打釘,銀主盤合約中會列明賣方不會負責這些費用,而買家需要支付相關費用解釘後,才可向銀行申請按揭。

另外,由於銀主盤收樓需時,令單位空置時間較長,形成室內質素或會參差不齊,如缺保養,日久失修,影響物業的衛生及質素。這類銀主盤定價相對較低,而準買家也要預留資金進行翻新。

※以上是2025年2月的資訊,如想知道最新消息與資訊,請聯絡 盈置地產NetgentProptech 。